Ad

Ad

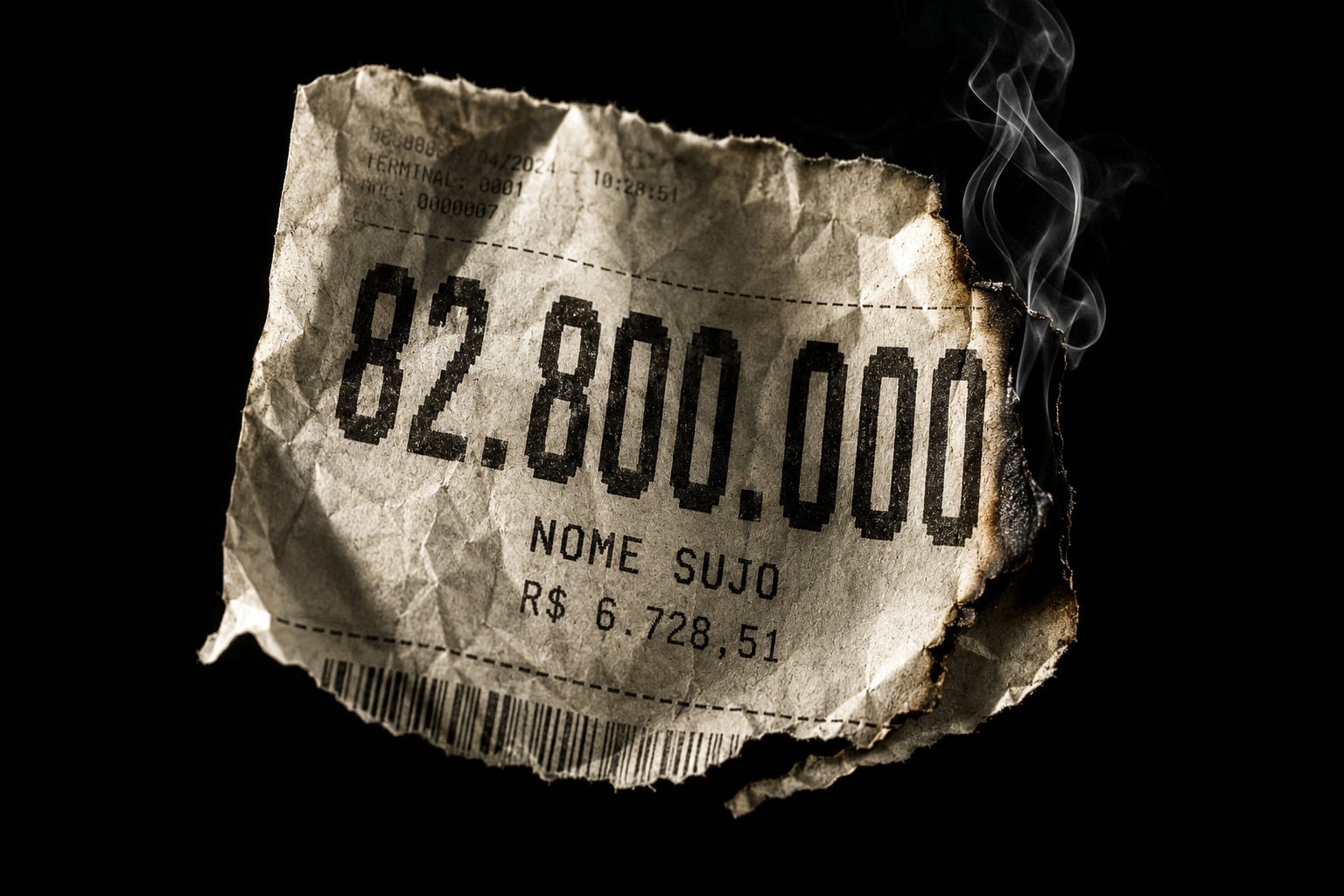

O número chega primeiro. Depois vem o susto.

82,8 milhões de brasileiros adultos estavam inadimplentes em março deste ano. Isso representa metade da população adulta do país. Metade. Um em cada dois brasileiros com nome sujo. Não é crise. É estrutura.

A Serasa divulgou os dados na última semana e o cenário é mais profundo do que parece. A dívida média do inadimplente está em R$ 6.728,51. Para quem vive no mundo dos milhões e bilhões das manchetes econômicas, esse valor soa irrisório. Mas é exatamente aí que mora o problema. O brasileiro não está endividado porque comprou carro zero ou fez viagem internacional. Está devendo porque a conta de luz subiu, o remédio do filho não pode esperar e o cartão virou a única ponte entre o salário e o fim do mês.

E o mais grave: 42% desses 82 milhões já estão nessa situação há pelo menos dez anos. Dez anos. Não é uma fase ruim. É uma condição de vida.

O que o número esconde

A inadimplência no Brasil tem rosto, endereço e história. Não é um problema estatístico. É um problema de renda, de juros, de um sistema de crédito que cobra caro de quem menos tem e de uma economia que cresce, mas não distribui.

Em 2025, o Brasil registrou expansão do PIB e queda da inflação. Os indicadores macroeconomistas sorriam nos relatórios do mercado financeiro. Mas nos 27 milhões de lares onde alguém está devendo, a melhora não chegou. O desemprego caiu, mas a informalidade permaneceu alta. O salário mínimo foi reajustado, mas os preços de alimentos e serviços subiram mais.

O resultado é um brasileiro que trabalha mais, ganha um pouco mais, mas continua sem folga para honrar compromissos antigos. E quando o nome fica sujo, o acesso ao crédito formal some. Restam os juros abusivos, os empréstimos entre pessoas físicas, o cheque especial que virou rotina e o rotativo do cartão que nunca acaba.

A indústria do nome sujo

Há um mercado inteiro construído em cima desses 82 milhões. Empresas de cobrança compram dívidas por centavos e cobram o valor integral. Escritórios de advocacia especializados em ações de execução multiplicam-se em cada cidade média do país. E os birôs de crédito, que deveriam ser ferramentas de transparência, viraram portões de acesso a serviços básicos.

Quer alugar um apartamento? Nome limpo. Quer parcelar um curso? Nome limpo. Quer contratar um plano de saúde para a família? Nome limpo. A inadimplência deixa de ser uma questão financeira e vira uma marca social. E sair dela exige não apenas pagar o que se deve, mas pagar com juros, multas e correções que transformam uma dívida de seis mil reais em um monstro de quinze.

O que muda em 2026

O ciclo de cortes da Selic, iniciado em março, trouxe uma janela. A taxa caiu de 15% para 14,75% e o mercado projeta encerramento do ano em 12,5%. Para quem tem crédito formal, isso significa alívio. Para quem está no vermelho há uma década, significa pouco. O juro do cheque especial ainda beira 100% ao ano. O rotativo do cartão continua absurdo. E o crédito consignado, que deveria ser a porta de saída, muitas vezes é a porta de entrada para um novo endividamento.

O governo federal discute medidas de renegociação e programas de desconto, mas a experiência recente mostra que o efeito é temporário. Renegociar não resolve se a renda não acompanha. Perdoar dívidas não adianta se o consumidor volta a contrair novas no mês seguinte.

O que isso muda para você

Se você está entre os 82 milhões, sabe que não falta vontade de quitar. Falta margem. E se você está entre os que ainda mantêm o nome limpo, saiba que a distância entre um grupo e outro é menor do que parece. Uma demissão inesperada, uma doença na família, um reajuste de aluguel acima da inflação. O Brasil inadimplente não é feito de irresponsáveis. É feito de gente que tentou segurar as pontas até não conseguir mais.

Para empresas, o recado é claro: metade do mercado consumidor está fora do jogo formal. Para investidores, o sinal é de que a recuperação econômica ainda não atingiu a base da pirâmide. E para o país, a lição é que crescer o PIB não basta. É preciso que o crescimento chegue aos 6.728 reais que separam o brasileiro médio da liberdade financeira.

O que ficar de olho

-

Efeito real da queda da Selic sobre taxas de juros para o consumidor final

-

Programas de renegociação de dívidas anunciados pelo governo

-

Comportamento da inadimplência no segundo semestre, tradicionalmente mais pressionada

-

Impacto sobre o varejo, que depende do crédito para movimentar vendas

A frase que resume: metade do Brasil devendo não é um problema de educação financeira. É um problema de matemática básica. E a conta, há muito tempo, não fecha.

Gostou desta análise? Assine a newsletter gratuitamente e receba toda semana o que realmente importa por trás dos números da economia brasileira.

{kind=link}